あなたの銀行預金そのままで大丈夫?

お金の価値や資産運用を考える場合に、大きな影響を及ぼすものとして「インフレ率」があります。日本政府はインフレ率の目標を2%に設定しています。

(インフレとは?)

「モノの価値が上がり、お金の価値が下がること」

インフレ率2%が実現した場合(毎年2%ずつお金の価値が減っていく場合)

・20年後、お金の価値は3分の2以下

・35年後、お金の価値は半分

↓

マイナス金利の現在、銀行に預けている預金の額面は変わりませんが、価値は減ることになります。

お金にお金を稼いでもらおう

資本主義の世の中で、資産を増やすためには投資が必要

何故か?

r > g (フランスの経済学者トマ・ピケティが示した式)

「r」は資本の収益率

「g」経済の成長率

世界20カ国以上の膨大なデータを基に、富の分配や格差拡大の歴史について解説。資本主義では資産を持つ人ほど豊かになり格差が広がる。rは常にgを上回っているのが歴史的事実。rとgの差は広がり続け、逆転することはない。

↓

お金持ちはよりお金持ちに、貧乏人はより貧乏に

↓

投資をして、資産家側になろう

何に投資しよう!?

一口に投資といっても、色々な種類があります。種類や商品の内容により、リスクやリターンが異なります。自分のリスク許容度に合わせて、商品を選びましょう。

(代表的な投資の種類)

・株式投資

・債権 (国債、社債)

・投資信託

・不動産投資

・コモディティ(金、プラチナ、銀、大豆、原油 ほか)

etc

(リスク許容度って?)

簡単にいうと、投資した資金がどれくらいマイナスになっても耐えることができるかということです。実際には、年齢 ・職業・収入・資産・家族構成・個人の知識や性格により異なります。

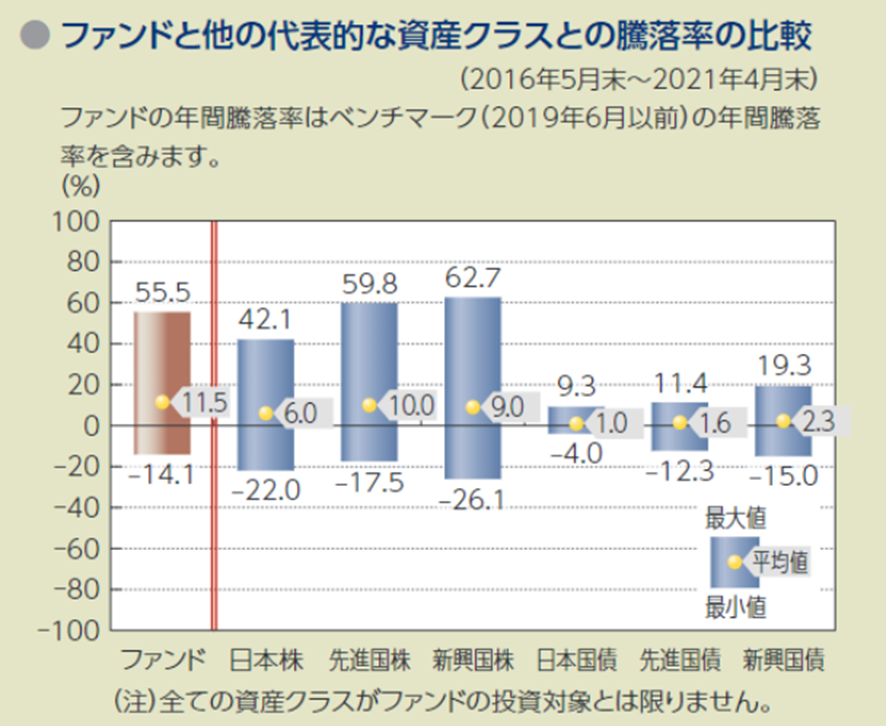

例えば、有名な指標S&P500連動のファンドの騰落率とその他の資産を比較した図で、各資産のリスクを確認してみましょう。

日本株 -22.0% ~+42.1%

先進国株 -17.5% ~+59.8%

新興国株 -26.1% ~+62.7%

日本国債 - 4.0% ~+ 9.3%

先進国債 -12.3% ~+11.4%

新興国株 -15.0% ~+19.3%

図でみてわかるように、リターンの高いものはリスクも高くなります。

地道に増やすなら国債、攻めるなら株式ということになります。

投資初心者におすすめの投資は?

投資初心者におすすめの投資は、指数に連動した「インデックス投資」への積立投資です。インデックス投資とは、個別株を売買するのではなく、日経平均・TOPIX・S&P500、ダウ平均などの指数(インデックス)と同じ値動きをすることを目指して運用する投資のことです。

例えば日経平均は、日本経済新聞社が選んだ225社の平均株価を示した指数です。個人で225社すべての株を買うにはとても資金が足りません。そこで利用するのが投資信託(ファンド)です。

投資信託とは多くの投資家から集めた資金を運用会社がまとめて投資・運用し、運用益を投資家に分配する商品です。

(初心者に投資信託をおすすめする理由)

- 少額から投資できる

- 運用をプロに任せることができる

- 自動的に分散投資することができるため、リスクヘッジできる

(注意する点)

- 投資のため元本は保証されない

- 運用会社に手数料を支払う必要がある

(なぜ積立投資にするのか)

常に相場は変動しています。いつ買うかにより、結果は大きく変わってきます。そして相場がどう動くかは誰にもわかりません。そこで、時期を分散して投資信託を購入することにより、リスクを回避することができます。

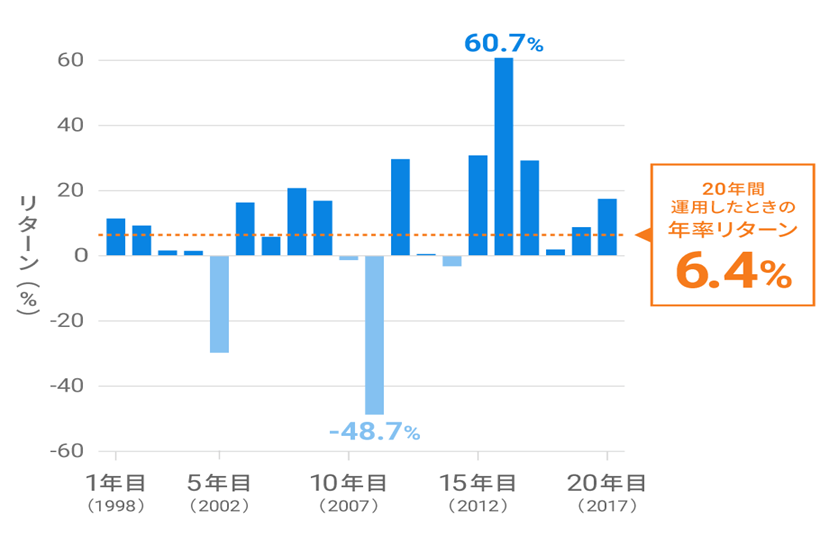

下の図は、S&P500に連動した投資信託の直近の値動きです。赤丸の部分で大暴落しています。もし大暴落直前に資金をまとめて投資していたとしたら、2ヶ月ほどで投資したお金は大きく目減りしてしまいます。これ以上、損をしたくないと考え、最安値に近いところで売ってしまう方も多いことでしょう。もっと下がってから買い直せばいいのではないかという考え方もあります。しかし、どこが底値なのかは誰にもわかりません。実際には図のとおり、指数の値はすぐに元に戻り、さらに上昇していきました。

相場は誰にもわかりません。そこで資金は時期を分散して投資することをおすすめします。毎月、定額で積み立てることにより、取得価格を平均化することができます。

- 投資信託を利用し、投資先を分散し、毎月定額で積み立てることにより時期を分散する

過去30年を振り返ると、S&P500は15年以上保有すれば元本割れはしていません。もちろん投資なので、将来も同じようなデータがでるとは限りません。

NISAって何?

2024年から新しくなったNISAとは、日本の少額投資非課税制度です。NISAは、一定の投資商品を取引することで、その利益が非課税となる制度であり、個人の資産形成を促進するために導入されました。

新NISAの特徴は以下のとおりです:

- 非課税枠の拡大: 新NISAでは、毎年最大で360万円(合計1,800万円)までの非課税枠が設けられています。この枠内での取引による利益や配当などは非課税となります。

- 購入可能な商品の幅広さ: 新NISAでは、投資信託、株式、債券、REITs(不動産投資信託)など、多様な金融商品が対象となります。

- 運用期間が恒久化: 元のNISAが限定された有効期間であったのに対し、新NISAでは恒久化され長期投資が可能になりました。

新NISAを活用することで、個人の資産形成や将来のための投資計画を支援し、資産運用の機会を広げることができます。

NISA口座を利用するには、金融機関に支払う手数料、投資信託には信託報酬などの手数料がかかります。手数料は金融機関、投資信託ごとに異なります。おすすめはネット証券でNISA口座を開設した上で、投資信託(インデックス)への積立投資です。手数料が1.0%違うだけで、将来の運用益は大きく変わります。

(おすすめ金融機関)

SBI証券

楽天証券

(投資初心者の方へのおすすめ投資信託)

米国株 : SBI・V・S&P500インデックスファンド

eMAXIS Slim米国株式(S&P500)

楽天・全米株式インデックスファンド

全世界株 : eMAXIS Slim 全世界株式(オール・カントリー)

楽天・全世界株式インデックスファンド

上記は株式への投資になりますので、現金や債券投資と比べるとハイリスクハイリターンのいわゆる攻める投資になります。

この他、債券やコモディティに投資するもの。または自動で色々な資産に分散投資ができるものもあります。ご自身のリスク許容度に合わせて、商品をお選び下さい。

コメント